مع التغيرات السريعة في سوق العمل، أصبح العديد من المهنيين الجزائريين، خاصة في مجال تكنولوجيا المعلومات، يتساءلون:

هل أستمر كموظف، أم أنتقل إلى العمل كمستقل (Freelance) ؟

هذا القرار له تأثير كبير على الدخل، الضرائب، الاشتراكات الاجتماعية، التقاعد، التغطية الصحية، وإدارة المخاطر.

إليك تحليل واقعي لمقارنة الوضعين في الجزائر:

💰 مقارنة مالية: موظف مقابل مستقل في الجزائر

✅ حالة الموظف في مجال تكنولوجيا المعلومات

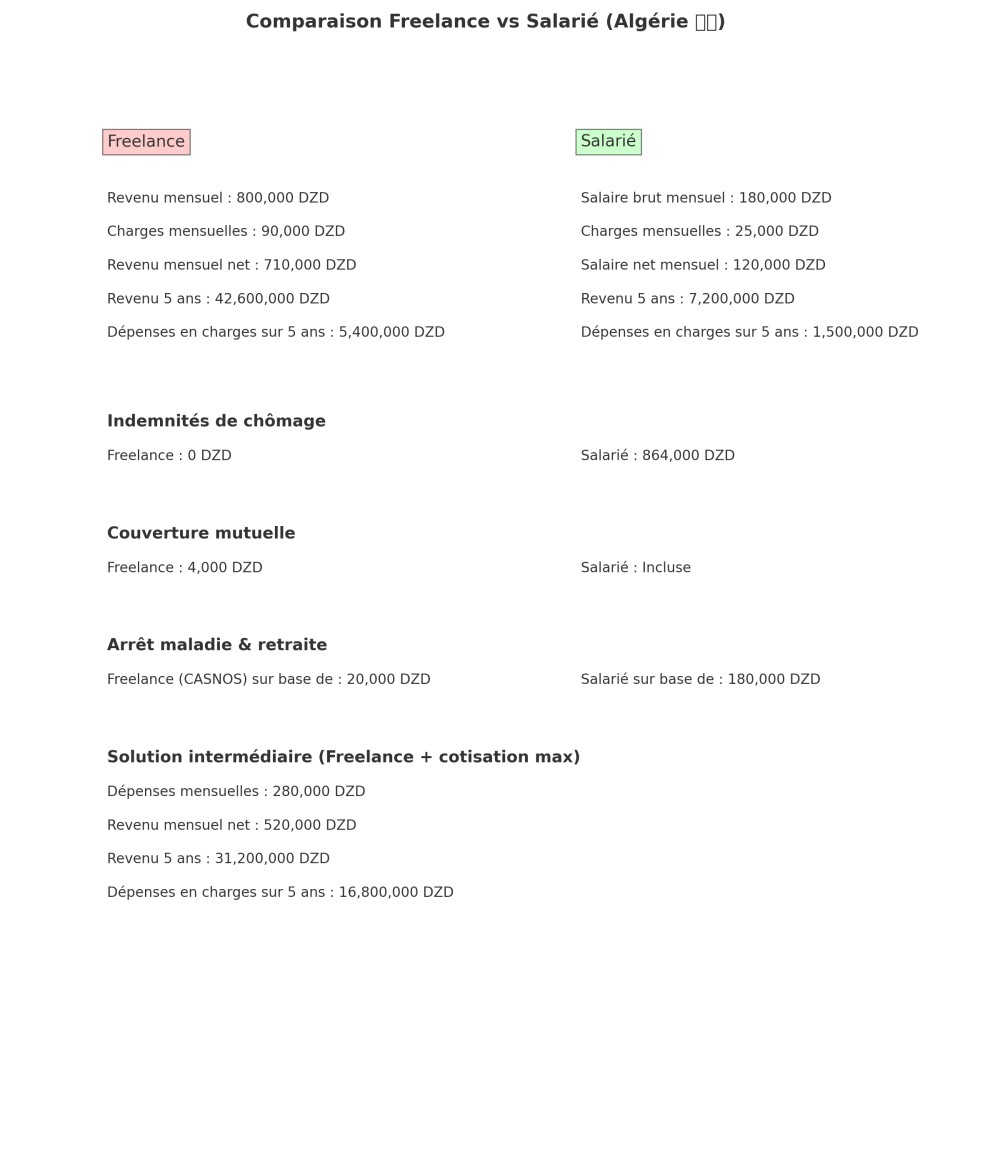

لنأخذ مثال مبرمج يعمل كموظف في الجزائر العاصمة، براتب شهري إجمالي يبلغ 180,000 دج (حوالي 1,200 يورو)، وهو ما يعادل ملفًا بخبرة متوسطة.

النفقات الشهرية:

-

الإنترنت: 2,000 دج

-

الهاتف: 1,500 دج

-

الكهرباء: 1,000 دج

-

النقل: 10,000 دج

-

نفقات شخصية أخرى: 20,000 دج

بعد اقتطاع الضرائب والضمان الاجتماعي (CNAS + IRG)، يصبح الراتب الصافي حوالي 135,000 دج.

الدخل الصافي بعد النفقات الشخصية: حوالي 100,500 دج

خلال 5 سنوات: ≈ 6,030,000 دج

✅ حالة المستقل في مجال تكنولوجيا المعلومات

لنأخذ مثال مستقل (Freelance) في الجزائر يطلب 20,000 دج في اليوم (سعر متوسط لمستقل ذو خبرة)، ويعمل بمعدل 18 يومًا في الشهر → 360,000 دج شهريًا.

النفقات المهنية الشهرية:

-

الإنترنت: 2,000 دج

-

الهاتف: 1,500 دج

-

الكهرباء: 1,000 دج

-

مكتب أو فضاء عمل مشترك: 10,000 دج

-

النقل: 10,000 دج

إجمالي النفقات المهنية الثابتة: 24,500 دج

الاشتراكات الاجتماعية (CASNOS): تقريبًا 10,000 دج / شهر

الضرائب (IRG مبسط): حوالي 5٪ من رقم الأعمال المصرّح به → 18,000 دج / شهر

الإجمالي (اجتماعية + ضرائب): ≈ 28,000 دج / شهر

الدخل الصافي بعد جميع النفقات: ≈ 307,500 دج

خلال 5 سنوات: ≈ 18,450,000 دج

📌 خلاصة مالية

حتى بعد احتساب النفقات المهنية والضرائب والاشتراكات، يمكن للمستقل في الجزائر أن يكسب دخلاً أعلى بـ2 إلى 3 مرات من موظف في نفس المستوى، خاصة إذا حافظ على استمرارية المهام.

⚠️ البطالة: غياب شبكة أمان للمستقلين

-

الموظف: في حال التسريح، يستفيد من تعويض CNAS لفترة محدودة.

-

المستقل: لا يستفيد تلقائيًا من أي تعويض. يجب عليه تكوين ادخار احتياطي يغطي 3 إلى 6 أشهر من الدخل.

🏥 التغطية الصحية: CNAS مقابل تأمين خاص

-

الموظف: مشمول تلقائيًا في CNAS (ضمان صحي أساسي، وأحيانًا تأمين تكميلي عبر الشركة).

-

المستقل: يساهم في CASNOS (تغطية أساسية)، لكن الكثير يفضلون تأمينًا صحيًا خاصًا (~ 5,000 إلى 8,000 دج / شهر).

➡️ ميزة: هذه المصاريف قابلة للخصم من الضرائب.

🧓 التقاعد: نقطة أساسية للمستقلين

-

الموظف: يساهم تلقائيًا في CNAS مع شركته، ويستفيد من احتساب فترات العمل للتقاعد.

-

المستقل: يساهم طوعًا في CASNOS، وإذا كانت القاعدة صغيرة، فإن المعاش يكون ضعيفًا.

🔑 نصيحة استراتيجية:

ساهم في CASNOS على قاعدة معقولة لتسجيل فترات التقاعد، وأكملها بـ ادخار خاص للتقاعد (تأمين، شراء عقار للإيجار…).

مثال: مستقل يساهم بـ10,000 دج شهريًا لمدة 20 سنة → تقاعد مستقبلي ≈ 30,000 دج / شهر

➡️ من هنا تأتي أهمية الادخار التكميلي.

⚖️ حل وسط: تحديد "راتب مرجعي"

الكثير من المستقلين يختارون دفع "راتب ثابت" لأنفسهم مثلاً: 180,000 دج / شهر،

ويساهمون في CASNOS بناءً على هذا الدخل، ويعتبرون الباقي أرباحًا صافية.

✅ ميزة: تقاعد أفضل واستقرار مالي

❌ عيب: مرونة أقل على المدى القصير

✅ خلاصة شاملة

الموظف في الجزائر:

-

ضمان اجتماعي واستقرار (CNAS، تقاعد، بطالة)

-

دخل محدود بسقف الرواتب في السوق

المستقل في الجزائر:

-

دخل محتمل أعلى

-

مرونة كبيرة

-

ضرورة إدارة الحماية الاجتماعية والمخاطر الذاتية بذكاء

⚡ في الختام:

👉 الوظيفة تناسب من يبحث عن الاستقرار.

👉 العمل الحر يناسب من يفضل الحرية والعائد الأعلى، بشرط التخطيط المالي والاجتماعي الجيد.

🛠️ ما الذي تقترحه DZFreelance لمرافقة المستقلين؟

-

تنبيهات آلية بخصوص اشتراكات CASNOS

-

مساعدة في اختيار التأمين الصحي الخاص

-

أدلة عملية للتحضير للتقاعد

-

دعم في بناء مدخرات احتياطية

-

نظام نقاط لرفع الظهور في نتائج البحث وضمان تدفق مستمر من المهام